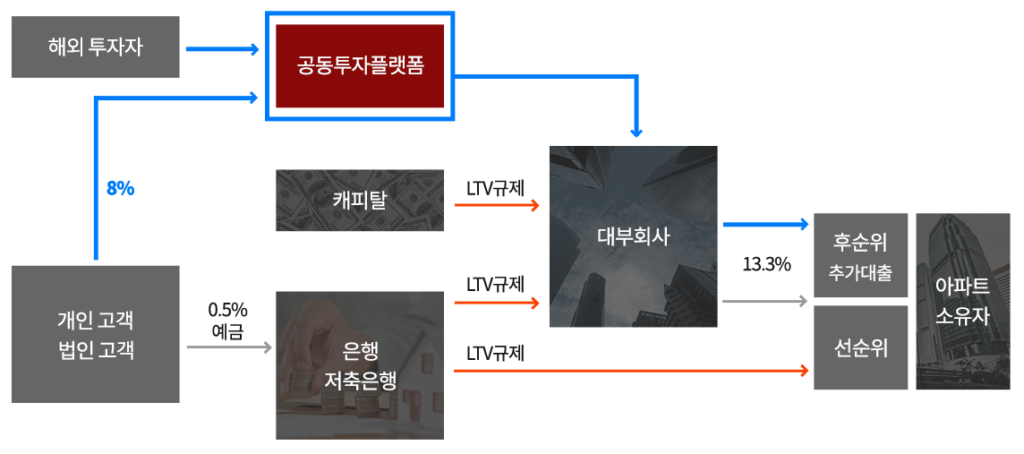

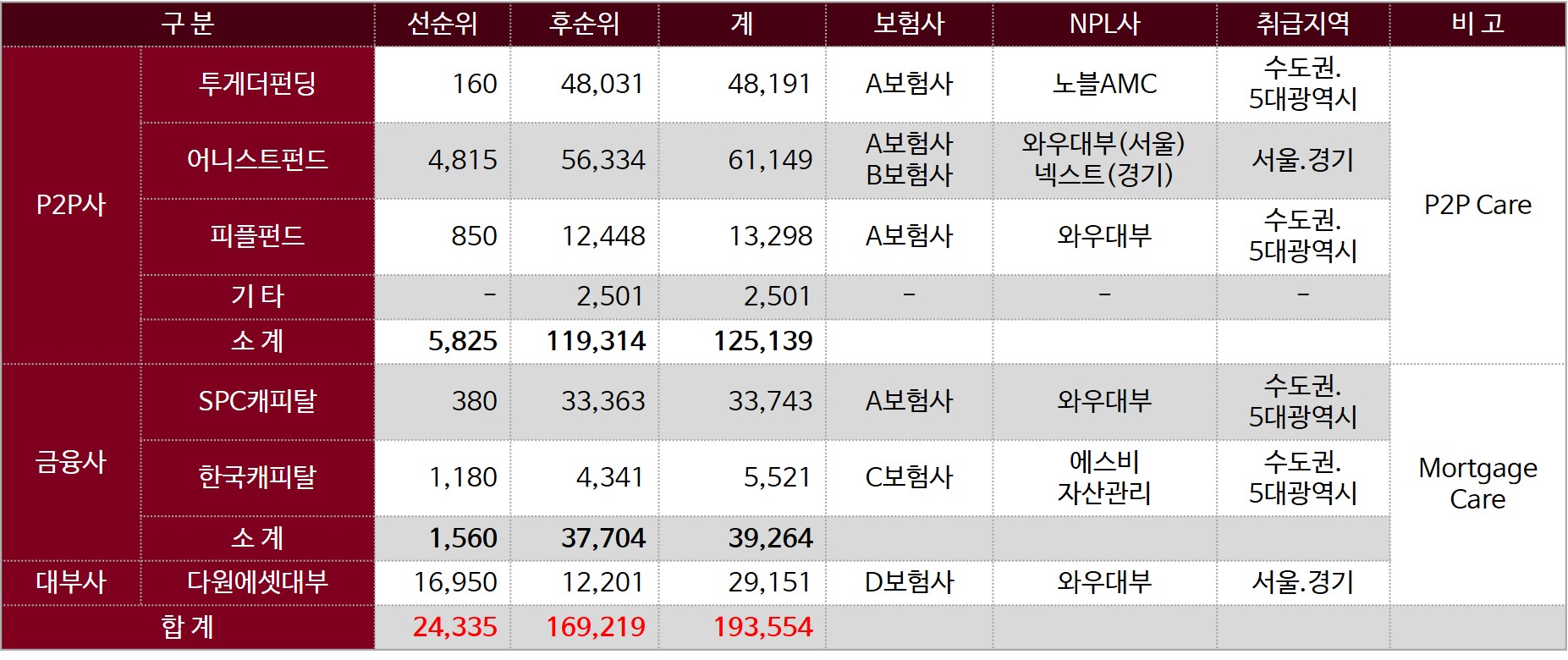

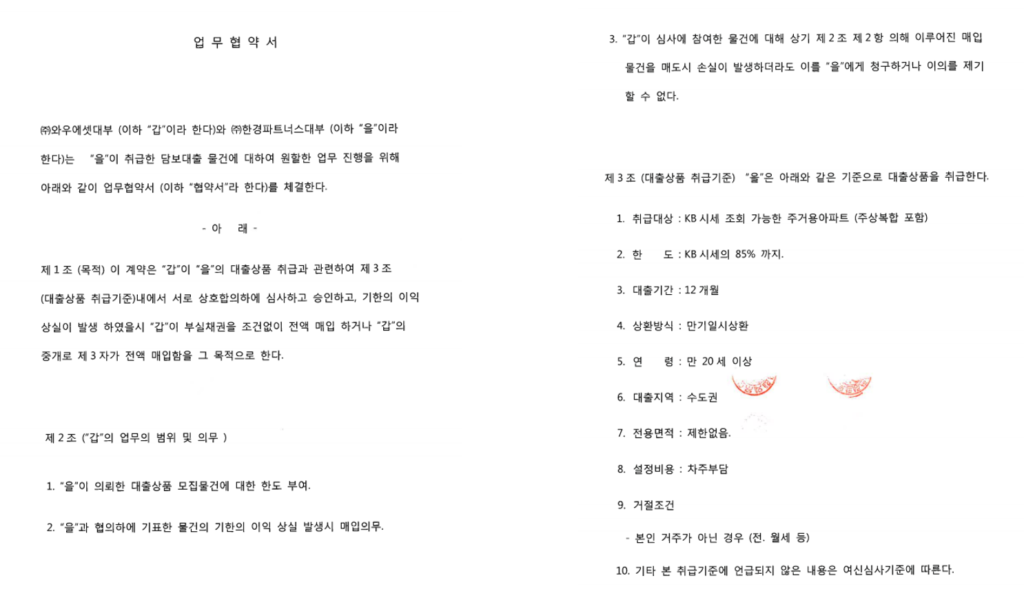

고수익은 대부회사가 만들고, 원금은 보험회사가 지키는 모기지케어를 제 교수로서의 명예를 걸고 추천합니다. 모기지케어는 3년전에 파트너인 채정우 대표가 만들어서, 그동안 한국캐피탈, SPC캐피탈, 투게더펀딩, 어니스트펀드 등 여러회사가 약 2000억원의 투자를 한건의 손실도 없이 진행한 바 있습니다. 이번에도 같은 구조로 유명한 보험회사, 대부회사, NPL사와 인큐텍, P2P자산관리가 계약을 체결, 더 좋은 상품을 출시하였습니다. 인큐텍과 P2P자산관리의 역작을 자신있게 소개합니다.

고수익은 대부회사가 만들고, 원금은 보험회사가 지키는 모기지케어를 제 교수로서의 명예를 걸고 추천합니다. 모기지케어는 3년전에 파트너인 채정우 대표가 만들어서, 그동안 한국캐피탈, SPC캐피탈, 투게더펀딩, 어니스트펀드 등 여러회사가 약 2000억원의 투자를 한건의 손실도 없이 진행한 바 있습니다. 이번에도 같은 구조로 유명한 보험회사, 대부회사, NPL사와 인큐텍, P2P자산관리가 계약을 체결, 더 좋은 상품을 출시하였습니다. 인큐텍과 P2P자산관리의 역작을 자신있게 소개합니다.

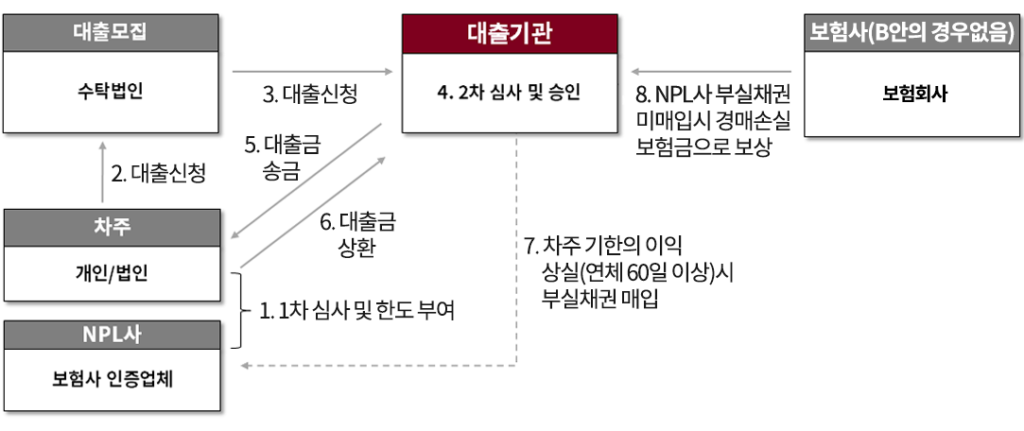

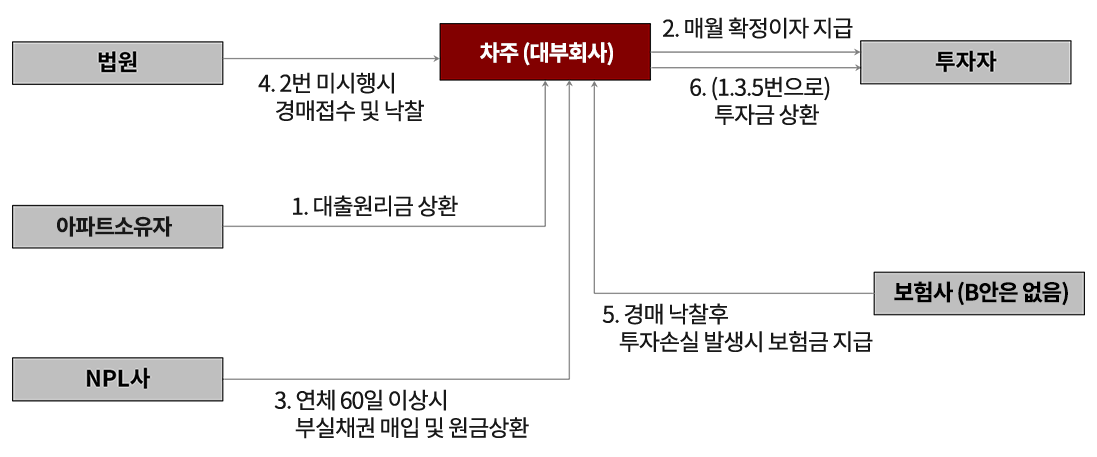

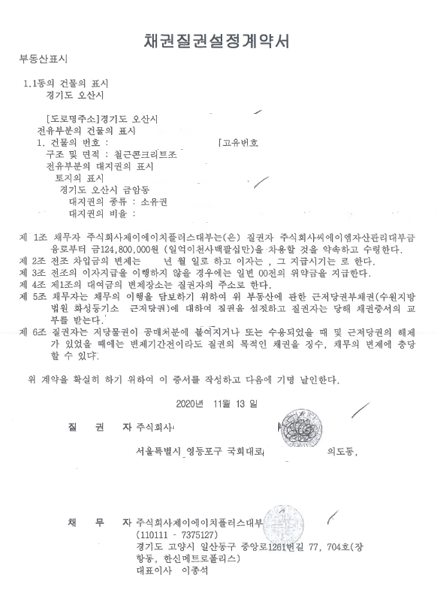

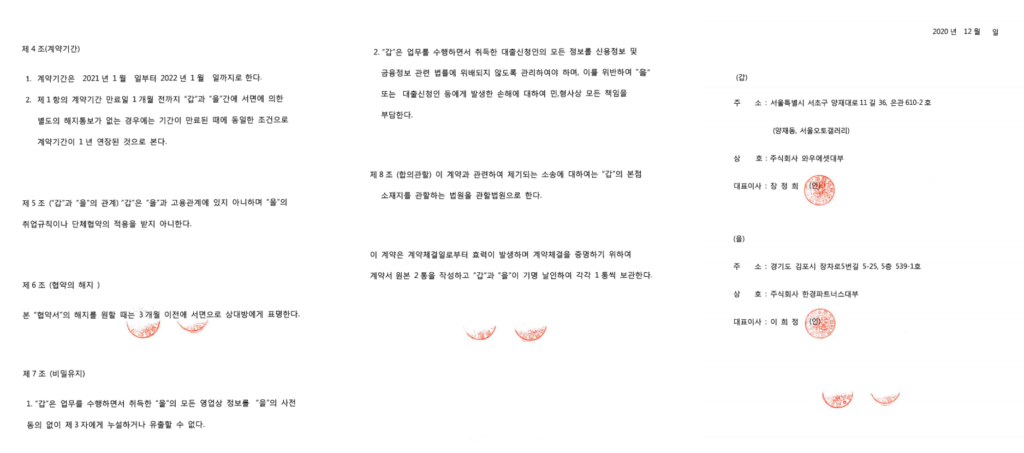

채무자의 채무불이행이 발생 (대출의 원금 또는 이자의 상환이 60일이상 연체되어 기한의 이익이 상실되는 경우)

이 경우 NPL을 매입하기로 계약된 회사가 파산, 법정관리 등 불가항력적으로 계약을 이행할 수 없는 상황이 발생하고

다른 NPL 매입사에 NPL을 판매, 해당 부동산의 처분 등 손해발생을 줄이기 위해 최선을 다하였음에도 불구하고 피보험자(Named Insured)가 담보부동산의 매도를 위해 법원경매를 진행하게 되어 낙찰된 결과 매도가격 (Sale Price)이 보장가액(Assured Value)에 미달한 경우 그 해당 차액 (이하, “담보가치손실”이라 함)을 이 스케줄 및 보험약관에 따라 보상

② ‘갑’과 ‘을’은 이자지급에 대하여, 소득세법에 정한 원청징수세를 공제후 세후 수익금을 지급함을 원칙으로 한다.

③ ‘을’이 본건 대여 원리금의 변제를 지체한 때에는 지체한 원리금에 대하여 제2조 1항의 연체이자율에 의한 지연손해금을 ‘갑’에게 지급하여야 한다.

제4조 [변제 장소 및 방법]

본건 대여금의 변제는 ‘갑’의 주소지 또는 ‘갑’이 지정하는 장소에 지참하여 변제하거나, ‘갑’이 지정하는 은행계좌에 송금하는 방법으로 변제하여야 한다.

제5조 [기한 이익의 상실]

① 을에게 다음 각 호의 사유가 발생하는 경우, ‘갑’으로부터 별도의 채무이행 통지나 최고가 없더라도 ‘을’은

그 즉시 기한의 이익을 상실하고대여 원리금 전액을 ‘갑’에게 변제하여야 한다

1. ‘을’이 제3조 소정의 이자 지급을 60일 이상 지체하였을 경우

2. ‘을’의 재산에 대하여 강제집행절차개시의 신청이 있거나 보전처분(가압류·가처분 등)이 내려진 경우 및 기타 이에 준하는 경우

3. ‘을’이 지급불능, 지급정지, 부도 등의 상태에 빠지거나 해산 또는 청산사유나 회사 정리를 개시할 수 있는 사유가 발생한 경우

4. ‘을’이 아무런 통보도 없이 회사를 이전하는 등 ‘갑’과의 신뢰를 훼손하는 일체의 행위를 하는 경우

5. 기타 ‘갑’의 합리적인 판단에 따라 사업수행이 어렵다고 판단되는 경우

② ‘을’에게 다음 각 호의 사유가 발생할 경우, ‘갑’은 7일 이상의 시정기간을 두고 사유를 명시하여 시정을 최고할 수 있다.

그럼에도 불구하고 시정이 이루어지지 아니할 경우, 위 제1항과 같이 기한의 이익을 상실하고 대여 원리금 전액을 ‘갑’에게 변제하여야 한다.

1. 본 계약상의 의무를 이행하지 아니할 때

2. 회사재정(또는 개인 재무 상황)의 급격한 악화를 인지하고 이에 대한 해명요구에 불응하거나 해명이 불명확한 때

3. 고의로 회사(또는 개인)의 재산을 은닉하거나 기타 불성실 행위를 함을 인지하고 이에 대한 해명 요구에 불응하거나 해명이 불명확 한 때

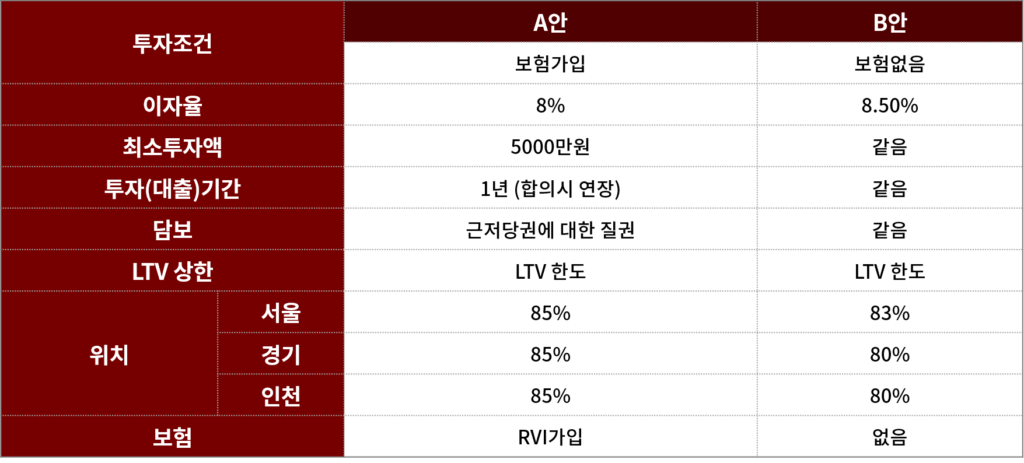

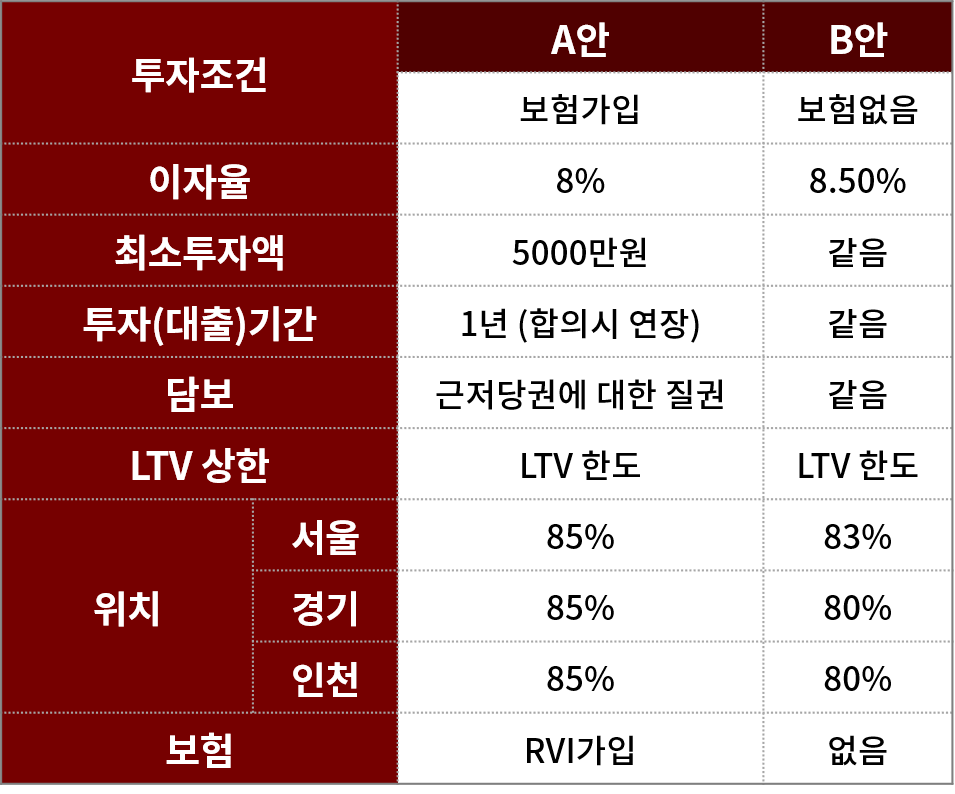

제6조 [모기지케어 관련사항](B안은 없음)

본 계약과 관련하여 “을”이 보험사에 가입한 모기지케어 관련사항은 다음과 같이 처리한다.

① 본 계약의 대여금은 “을”이 보험사에 가입한 모기지케어 여심 심사기준에 따른 차주에 한해서만 대출 기표자금으로 사용한다.

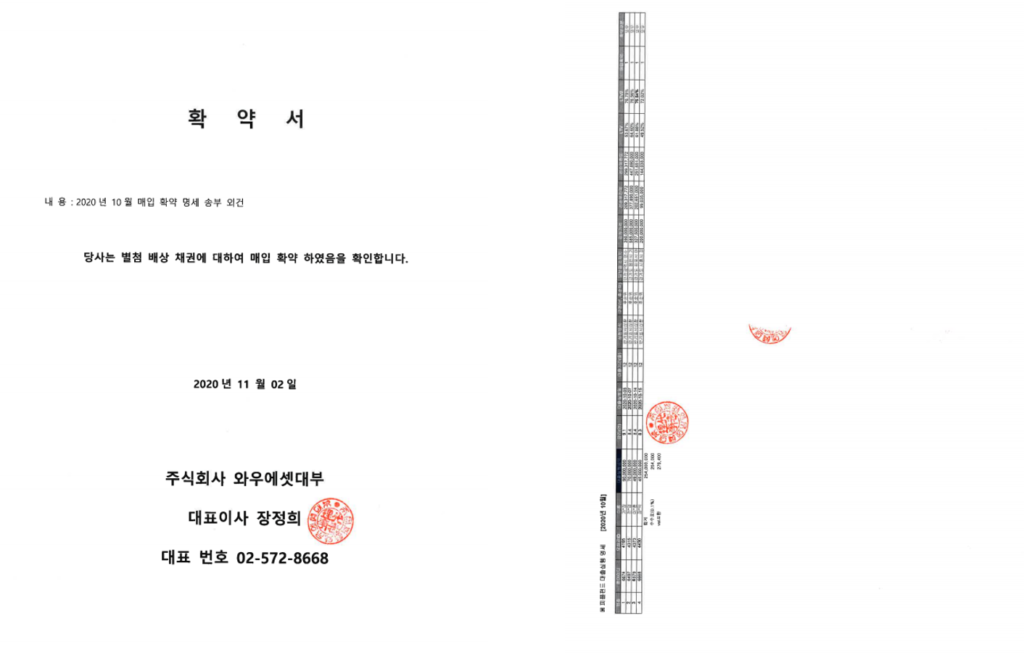

② 본 계약의 대여금을 통해 대출받은 차주가 60일 이상 연체되었을 경 우, 이로 인한 부실채권을 매입하기로 계약한 NPL회사가 파산, 법정관리 등의

절차가 개시되거나 이와 유사한 사유로 계약을 이행할 수 없는 상황이 발생하고, "을“이 다른 NPL사 에게 해당 부실채권을 판매 또는 해당 부동산의 처분 등 손해 발생을 줄이기 위한 최선의 노력을 다했음 에도 불구하고, 담보부동산의 매도를 위해 법원경매절차를 진행하게 되 어, 매도가격(Sale Price)이 미래가격(Future Value)에 미달한 경우 (담보가치손실), “을”이 법원으로부터 받는 배당금과 보험사로부터 보험약관 에 따라 받는 담보가치손실 보험금은 즉시 “갑”에게 상환한다.

제7조[연대 보증]

을’은 ‘갑’의 자금을 대여 계약을 체결하면서, ‘을’의 대표이사 이종석이 연대보증 계약을 체결하며, ‘을’의 모든 책임과 권리를 연대하여 보증한다.

제8조 [합의 관할]

이 계약에 의하여 발생하는 분쟁에 관해서는 채권자의 주소지를 관할하는 법원을 1심 관할로 한다.

제9조 [상호 협력]

① 양 당사자는 상호 간에 이 계약 각 조항을 준수한다.

② 본 계약에 규정되지 아니한 사항은 관계 법령 및 상관습에 따르기로 한다.

제10조 [계약 내용의 변경]

① 본 계약 내용의 변경은 양당사자의 서면 합의에 의하여서만 변경할 수 있다.

② 제1항에 따라 상호 합의에 따라 변경된 내용이 기재되어 있는 서면은 본 계약서의 말미에 첨부하여 보관하여야 한다.

제11조 [분쟁의 해결]

① 본 계약에 따라 발생하는 분쟁은 ‘갑’과 ‘을’의 합의에 의하여 해결하기로 한다.

② 다만, 제1항에 따른 합의가 이루어지지 아니할 경우에는 우선적으로 중재법에 의한 중재기관에 중재를 신청하여야 한다.

제12조 [특약사항]

① 본 계약에서 정하지 아니한 사항에 관하여는 ‘갑’과 ‘을’이 합의하여 별도의 특약을 정할 수 있다.

② 만약 제1항에 따른 특약사항이 본문과 상충하는 경우에는 특약사항이 우선하여 적용된다.

본 계약의 성립을 증명하기 위하여, 계약서 2부를 작성하고 각 당사자가 각기 서명날인한 후 각 1부씩 보관한다.